Если сравнить период ноябрь-октябрь 2009-2010 и ноябрь-октябрь 2012-2013, то объем ипотеки в денежном выражении увеличился более чем в четыре раза. Изучаемый период – не григорианский год, а за год взят период с ноября по октябрь.

Почему важна ипотека для недвижимости?

Ипотека - живые деньги, которые приходят на рынок вторичной недвижимости. Они являются топливом для запуска «двигателя рыночного механизма». Результатом использования ипотечных денег является не одна покупка квартиры, а цепь сделок купли-продажи.

В этой цепи должен быть тот, кто покупает за деньги (ипотечные в том числе), далее могут быть продажи с последующей покупкой (обмен через куплю-продажу, с добавляем денег или наоборот) и, в конечном счете, тот, кому просто нужно продать, в просторечии - чистая продажа. И без первого, как, впрочем, и последнего, цепочка не состоится. Вывод такой: ипотечные деньги нужны для первоначальной покупки, которая запускает как бы "цепь из нескольких последующих".

Поэтому вначале рассмотрим самый важный показатель для ипотеки: количество ипотечных кредитов за период ноябрь-октябрь по годам.

Количество ипотечных кредитов растет: в 2010-11 - прирост относительно прошлого года составил 3096 кредитов. Это на 70% больше, чем в прошлом. В 2011-12 - прирост снизился до 2468 шт. Также снизился прирост и относительно прошлого года - уже до 33%. В 2012-13 мы видим, что прирост становится только 2389 кредитов (24%).

Мы видим, что прирост ипотеки по годам снижается как в количестве кредитов, так и относительно предыдущих годов. Прирост в процентах относительно прошлого периода также снижается: 70%, 33%, 24%.

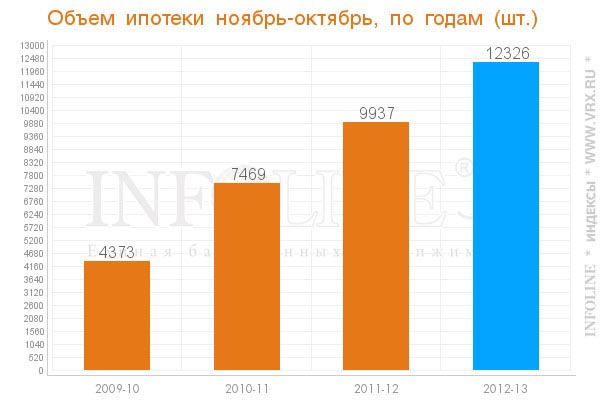

По объему ипотеки (в млн. руб.) несколько другие цифры, но в целом мы видим схожую динамику. Рассмотрим динамику на графике ниже.

Что у нас выходит: в 2010-11 - прирост объема ипотеки составил 3845 млн. руб. Это на 102% больше, чем в прошлом году. В 2011-12 - прирост в денежном выражении практически такой же- 3880 млн. рублей. А вот относительно прошлого года прирост снизился ровно в два раза и составил 51%. В 2012-13 гг.прирост составил 4608 млн. руб. В рублях почти на 1 миллиард больше прироста прошлого года, но в темпы прироста снизился до 40%.

Мы видим интересные цифры. Если сравнить ежегодный прирост (в процентах) количества ипотечных кредитов с приростом (в процентах) денежного объема ипотечных кредитов, то 102%, 51% и 40% - это ежегодный прирост по денежному объему, а ежегодный прирост по количественному объему меньше - 70%, 33% и 24%.

Отметим, что в рублях ежегодный прирост ипотечных займов увеличивается, а в процентах ежегодный прирост относительно предыдущих периодов снижается: 102%, 51%, 40%. Однако подобный рост вызван не только увеличением количества ипотечных кредитов, но и ростом размера среднего ипотечного займа

Более точный индикатор - это количество ипотечных кредитов, а не денежный объем, так как средняя стоимость квартиры может изменяться. Чаще всего она растет, следовательно, вырастает и объем ипотеки. Посмотрим на динамику среднего размера ипотеки.

Мы видим, что в 2010-11 средний размер ипотеки вырос на 165 тыс.рублей. Прирост относительно прошлого года - 20%, в 2011-12 - прирост уже меньше - 148 тыс.рублей (14%), 2012-13 - прирост среднего размера ипотеки только 123 тыс. рублей (11%). Прирост размера ипотечного кредита снижается с каждым годом, как в денежном выражении, так и в процентном: 20%, 14%, 11%.

Чем вызван рост среднего размера ипотечного кредита: ростом цен на жилье или тем, что люди покупают квартиры большей площади? Мы решили сравнить размер ипотеки по годам из графика выше и количество квадратных метров:

- в 2009-10 на ипотеку размером 0,85 млн. рублей можно было купить 25,02 кв.м;

- в 2010-11 на ипотеку размером 1,01 млн. рублей - 27,68 кв.м;

- в 2011-12 на ипотеку размером 1,16 млн. рублей - 27,40 кв.м;

- в 2012-13 на ипотеку размером 1,28 млн. рублей - 28,89 кв.м;

В итоге получилось, что основной причиной роста среднего размера кредита является увеличение стоимости недвижимости. Однако и "аппетиты" на площадь квартиры выросли с 2009 на 15%. Если учесть, что рост размера среднего ипотечного займа с 2009 по 2013 составляет 50%, то из них: 1/3 из-за того, что покупают квартиры большей площади, а 2/3 - из-за роста цен на жилье.

Насколько людям нужна ипотека и свой дом? Рассмотрим соотношение ипотеки к общему объему кредитов за период ноябрь-октябрь по годам, которое представлено на диаграмме ниже.

По графику видим, что люди все больше берут кредитов на жилье, а не на авто и потребительские товары. Рост ипотечных кредитов в общем объеме кредитов населения: в 2010-11 - прирост 2,01% (19%), в 2011-12 - прирост 2,55% (20%), 2012-13 - прирост 1,79% (12%).

Сейчас россияне должны банкам уже более 9 трлн. рублей, когда доходы федерального бюджета РФ составляют 12,8 трлн. рублей. Но это уже совсем другая история…

Итоговый рост с ноября 2009 по октябрь 2013 количества, объема ипотеки, а также среднего размера ипотечного кредита и соотношения ипотеки к общему объему кредитов представлен на диаграмме ниже.

За период с ноября 2009 года по октябрь 2013 года рост основных показателей ипотеки:

- количество ипотечных кредитов выросло на 282%;

- объем ипотечных кредитов в денежном выражении вырос на 428%;

- средний размер ипотечного займа вырос на 152%;

- соотношение ипотечных кредитов в сумме общих также выросло на 159%.

В итоге получается: количество выданных ипотечных кредитов растет, объем выданной ипотеки также увеличивается, увеличивается средний размер ипотечного займа. Но цена недвижимости в 2013 году практически не растет. По данным INFOLINE, прирост стоимости кв. м за период ноябрь 2012 - октябрь 2013 года составил 3,3%, а объем ипотеки за этот же период вырос на 40%.

Рост ипотеки означает приток капитала, повышение спроса, а спрос увеличивает цену недвижимости. Но на рынке воронежской недвижимости подобных изменений нет.

По материалам сайта INFOLINE

Чтобы оставить комментарий, необходимо или .

Источник: Газета "Коммуна"

[Последние]

[Архив]

© Информсвязь, 2013